Heeft u een vraag?

Stel hem hierHeeft u een vraag?

Stel hem hierOf je nu flexwerker bent, een uitzendkracht, een vaste baan hebt, een tijdelijk contract, een uitkering hebt (werkloos, WAO, WAZ, IVA, WIA etcetera) ZZP'er of ondernemer bent, we bekijken wat er mogelijk is in jouw situatie.

Er zijn veel verschillende hypotheekvomen in Nederland. Het belangrijkste om te weten wat voor jou van toepassing is, is het feit of je al ooit eerder een woning hebt gekocht en zo ja, in welke periode.

Starter

StarterIndien je nog nooit eerder een huis hebt gekocht, ben je een starter op de woningmarkt. Wanneer je nu als starter een woning koopt, ga je de verplichting aan om de lening die je daarvoor gebruikt, je hypotheek, binnen 30 jaar af te lossen. Wil je daarnaast ook in aanmerking komen voor hypotheekrenteaftrek, wat je natuurlijk in bijna alle gevallen wil, heb je eigenlijk alleen maar de keuze uit de annuïteiten- of lineaire hypotheek.

Door de hypotheekrenteaftrek ben je minder inkomstenbelasting verschuldigd, juist dankzij die maatregel kunnen veel mensen een huis (of een groter huis) kopen.

Die aftrekbaarheid heeft de afgelopen decennia tot heel wat 'oneigenlijk gebruik' geleid. Met als gevolg, dat de overheid mede daardoor jaar in jaar uit heel wat mis liep aan inkomstenbelasting.

Een aantal jaren geleden was dat voor de overheid dan ook aanleiding om aan die onbeperkte aftrekbaarheid paal en perk te gaan stellen. Het heeft ertoe geleid, dat hypotheekrente in nieuwe gevallen eigenlijk alleen nog aftrekbaar is indien met name:

Wanneer je je eerste huis ná 2012 hebt gekocht (dus in 2013 of later), geldt dit principe ook.

Heb je je huis in 2012 of eerder gekocht? Dan kan het zijn dat je een andere hypotheekvorm hebt dan de annuïteiten- of lineaire hypotheek. Ook heb je in dat geval (bij een andere hypotheekvorm) recht op hypotheekrenteaftrek. Bij een nieuwe hypotheek kun je dan ook de oude hypotheekvorm behouden, waarbij je ook recht houdt op hypotheekrenteaftrek. Dit geldt echter alleen voor het hypotheekbedrag dat op dat moment nog open staat, dus alleen voor je 'oude lening'. Bij een nieuwe hypotheek mag je dan maximaal de helft van de woningwaarde aflossingsvrij financieren. Dit gedeelte wordt 'gerespecteerd', zodat je op dat deel nog gewoon hypotheekrente af kunt trekken. Wanneer je een hogere hypotheek wil, dien je voor het verschil (nieuwe gewenste hypotheekbedrag minus huidige hypotheekbedrag) een nieuwe hypothecaire lening af te sluiten.

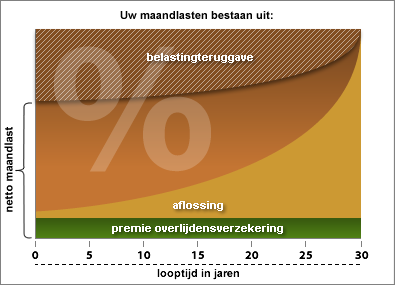

Bij een annuïteitenhypotheek blijft de optelsom van de rente plus aflossing gelijk, je betaalt dus elke maand hetzelfde bedrag, voor de gehele looptijd van je hypotheek. Dit bedrag wordt ook de 'annuïteit' genoemd. Duidelijker kan het niet, je weet precies welk bedrag je in de maand kwijt bent aan je hypotheek. Dit geldt zolang de hypotheekrente gelijkblijft en niet wijzigt, wanneer deze wel wijzigt (na het einde van je rentevaste periode), verandert dit bedrag.

Je lost ieder jaar een beetje van je hypotheekschuld af, hierdoor betaal je in het begin meer rente en los je minder af, maar naarmate je meer aflost, wijzigt deze verhouding en betaal je steeds minder rente. Hierdoor betaal je, na een bepaald moment, meer aan de aflossing van je hypotheek, dan dat je rente betaalt.

De rente, tijdens de looptijd van je hypotheek, is aftrekbaar. Hierdoor betaal je minder inkomstenbelasting (belastingteruggave). Echter wordt dit bedrag steeds minder, omdat je steeds meer kwijt bent aan het aflossen van je hypotheek, dan dat je rente verschuldigd bent.

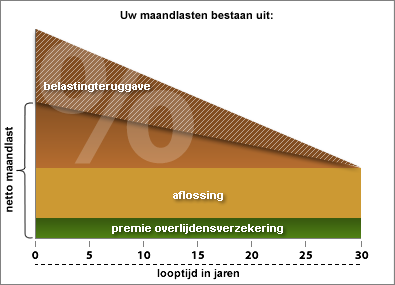

Ten opzichte van de annuïteitenhypotheek, los je bij een lineaire hypotheek elke maand hetzelfde bedrag af. Het aflossingsgedeelte blijft iedere maand gelijk en is dus vast, daarbovenop komt nog de hypotheekrente en deze vormen samen het maandbedrag. Deze feiten bij elkaar genomen, zorgen voor aanzienlijk hogere maandlasten in de aanvangsfase. Ook bij de lineaire hypotheek betaal je gewoon (net als bij de annuïteitenhypotheek) rente over de uitstaande hypotheekschuld. En ook in deze situatie betaal je de hypothecaire lening in maximaal 30 jaren terug.

Maar doordat je iedere maand een hoger bedrag aflost, daalt je hypotheekschuld sneller en betaal je steeds minder rente, waardoor de totale maandlasten geleidelijk dalen. Doordat je in het begin meer aflost bij een lineaire hypotheek, betaal je minder rente. Dit betekent echter ook dat je minder rente kunt aftrekken.

Voorbeeld: Je sluit een hypotheek af met een bedrag van €100.000 voor een periode van 30 jaar. Je lost dan het volledige bedrag af in 360 maanden (30jaar*12maanden). Het maandbedrag is dan €100.000/360= €277,78. Het bedrag aan rente komt daar nog bovenop.

Het merendeel kiest voor de annuïteitenhypotheek, puur vanwege het feit dat je in het begin van je hypotheek lagere maandlasten hebt.

Doordat je snel aflost, is lineair aflossen vooral interessant voor mensen die snel af willen lossen, zonder risico's. Ook als je weet dat je in de toekomst minder gaat verdienen, of minder gaat werken, kan het verstandig zijn om in het begin meer af te lossen. Je moet hiervoor wel ruimte hebben in je uitgavepatroon, je gaat namelijk de verplichting aan om meer af te lossen in vergelijking met een annuïteitenhypotheek.

Ook wanneer je bijvoorbeeld niet je maximale hypotheekbedrag leent, maar daar ruim onder gaat zitten, kan het interessant zijn om de kiezen voor de lineaire hypotheek. Doordat je niet het maximale bedrag leent, heb je meer ruimte in je budget en kan je de hogere aanvangslasten makkelijker dragen.

Voorbeeld: bij een hypotheek van €300.000 met een looptijd van 30 jaar, en waarbij je 3% rente betaalt, ben je onder de streep ongeveer €20.000 bruto minder kwijt in vergelijking met een annuïteitenhypotheek.

Echter heb je vaak ook de mogelijkheid om 10% (bij sommige hypotheekverstrekkers is dit percentage hoger) van de hypothecaire som extra af te lossen bij een annuïteitenhypotheek. Je hebt dan de mogelijkheid om extra af te lossen, maar niet de verplichting. Wanneer je even krap bij kas zou zitten, los je dus simpelweg niets extra af en is er niets aan de hand.

Twijfel je tussen deze hypotheekvormen? We helpen je graag de voor- en nadelen voor jou op een rijtje te zetten.

De aflossingsvrije hypotheek

De aflossingsvrije hypotheekDe naam zegt het al: je betaalt alleen de hypotheekrente, maar je lost niets af. Omdat je niet aflost, heb je lagere maandlasten. Tegenwoordig wordt de aflossingsvrije hypotheek gezien als verkapte huur, je betaalt immers alleen rente, wat vergelijkerbaar is met het huren van een woning. Je schuld blijft, voor de gehele looptijd van het aflossingsvrije deel, even groot.

Tegenwoordig hoor en zie je steeds meer dat de hypotheekverstrekkers aan het einde van de looptijd, toch willen zien dat de hypothecaire lening afgelost wordt. Dit dien je dan bijvoorbeeld te doen met eigen geld.

Je huidige aflossingsvrije hypothecaire lening (afgesloten voor 2013) wordt gerespecteerd, indien je deze mee wilt nemen naar een volgende hypotheek. Echter mag dit maximaal tot 50% van de woningwaarde.

Voordelen:

Nadelen:

Ook bij deze hypothecaire lening los je, net als bij de aflossingsvrije hypotheek, niets af. Je betaalt rente en je legt maandelijks geld in op een spaarrekening, het opgebouwde bedrag leg je op het einde van de looptijd in om je hypotheek af te lossen. De rente die je ontvangt, is precies gelijk aan de rente die je betaalt.

Voordelen:

Nadelen:

Deze vorm lijkt erg op de bankspaarhypotheek. Ook hier los je niets af en betaal je alleen rente. Je bouwt hier, in tegenstelling tot de bankspaarhypotheek, het vermogen op via een gekoppelde levensverzekering. Bij een spaarhypotheek zit standaard een overlijdensrisicoverzekering, daar betaal je een premie voor. Deze keert uit als de als de verzekerde overlijdt.

Voordelen:

Nadelen:

Ook bij deze vorm los je niets af, je betaalt rente en legt maandelijks een bedrag in die voor jou wordt belegd. Het kapitaal dat aan het einde van de looptijd is opgebouwd, wordt ingelost op de je hypotheek. Omdat je bij beleggingen geen garanties hebt, weet je ook niet hoeveel aan het einde van de hypotheek wordt afgelost. De beleggingshypotheek sluit je af op basis van een prognose, echter weet je nooit zeker of deze wordt behaald.

Voordelen:

Nadelen:

En het zijn er nog een aantal meer, zoals bijvoorbeeld de hypotheken met een beleggingsverzekering, hoog-laag constructies, groeihypotheken en nog een aantal meer. Deze vallen allemaal nog gewoon onder de oude fiscale spelregels, waarmee men dus voordeel van geniet in de vorm van hypotheekrenteaftrek

Beschik je over één van deze hypotheekvormen en wil je deze variant weer meenemen naar een nieuwe hypotheek of woning?